QUEM MATOU EUCLIDES?

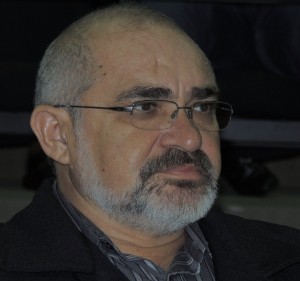

Euclides Paes Mendonça e sua esposa, Sinhá: separados dos respectivos povoados onde nasceram (Serra do Machado, embaixo, à direita; e esquerda, a Cova da Onça) com a criação de Moita Bonita, 59 anos nesse dia 12 de março.

Neste 12 de março, mais uma vez é aniversário do Município de Moita Bonita, a que dirijimos os nossos parabéns.

Moita Bonita foi, assim podemos dizer a última repartição sofrida pelo outrora grande município de Itabaiana. E foi bem traumático.

Separou-se a última gleba de terra, origem da colonização da Itabaiana (todo o círculo de serras): A COVA DA ONÇA do sesmeiro Simão Dias Fontes e depois morada de Simão Dias, o mameluco, com quem ainda negociou os agentes de Maurício de Nassau, antes do mesmo retirar-se para as Matas do Caiçá, que hoje tem seu nome. A retirada da Cova da Onça para o novo município criado da Moita Bonita foi como se de repente a matriz de Santo Antônio e Almas passasse para um novo município.

Mas a brigalhada toda por conta da criação de Moita Bonita, em verdade esconde uma imprecisão sobre a Serra do Machado. É que, além de ter o problema da divisão de rendas municipais e do eleitorado tinha um componente mais forte: a Cova da Onça, de Sinhá, esposa de Euclides; e a Serra do Machado de Euclides. A bem da verdade a Serra do Machado deixou de ser de Itabaiana com a Lei que criou Ribeirópolis; mas Euclides ali tinha fincado raízes eleitorais já que sua família de lá. A retirada da Cova da Onça e definitiva separação da Serra do Machado pesou, sobremaneira para Euclides. Especialmente porque se sentiu traído pelo próprio irmão.

A Constituição de 1946, nas suas Disposições Transitórias gerou o super-Euclides, ao tempo em que o condenou à morte. Ao se ver com um aumento de caixa de aproximadamente 800% o impetuoso líder não pestanejou: usou tudo que podia para até ameaçar a velha oligarquia sergipana, esta incapaz de desenvolver o estado, mas eficientíssima em manter o status quo.

“Art. 1º - Na conformidade do item II, do § 2º do Art. 13 do Ato das Disposições Constitucionais Transitórias da Constitucional Federal a receita do Imposto de Indústrias e Profissões passa a pertencer integralmente a este Município, a partir de 1º de janeiro de 1952.” (Lei Municipal 66, de 16 de janeiro de 1952).

Euclides Paes Mendonça aplicou a Lei integralmente; quais outros líderes municipais a relativizou.

Tudo o mais foi decorrente. Tudo!

Inclusive o uso político pelos coronéis da oligarquia em pôr irmão contra irmão.

LEI REGULAMENTADORA DA COBRANÇA, NA ÍNTEGRA.

Lei 66

De 16 de janeiro de 1952

A Câmara de Vereadores de Itabaiana resolve decretar a seguinte Lei:

Art. 1º - Na conformidade do item II, do § 2º do Art 13 do Ato das Disposições Constitucionais Transitórias da Constitucional Federal a receita do Imposto de Indústrias e Profissões passa a pertencer integralmente a este Município, a partir de 1º de janeiro de 1952.

Art. 2º - O Imposto de Indústrias e Profissões é devido por todos que individualmente ou por sociedade de qualquer natureza, civil ou comercial, exercerem no Município, indústrias, comércio, profissão arte ou ofício, e será cobrado por meio de taxas proporcionais ou fixas, de acordo com a tabela anexa que fica fazendo parte integrante desta Lei.

Art. 3º - A cobrança do Imposto de Indústrias e Profissões continuarão a ser feitas pelas repartições arrecadadoras estaduais, mediante convênio, cabendo ao Estado, a título de indenização pelas despesas com esses serviços a percentagem fixada no respectivo convênio.

Art 4º - Para atender a execução da presente Lei, ficam criadas no quadro de funcionário municipal dois cargos efetivos de Fiscais de Renda, padrão R-2/3, cujas atribuições serão regulamentadas dentro de noventa dias e após a promulgação desta Lei.

Art 5º - As indenizações ou pedidos de restituição do Imposto de Indústria e Profissões serão informadas pela repartição arrecadadora estadual e despachadas pelo Prefeito Municipal, para qual cabe pedido de reconsideração nos casos de indeferimento.

Art. 6º - As restituições do Imposto serão feitas, quando devidamente autorizadas pela Tesouraria Municipal, anulando-se a recenda correspondente quando processadas dentro do respectivo exercício.

Parágrafo Único - O Município fará a restituição do imposto deduzindo a parte correspondente à percentagem paga ao Estado, pelos serviços de cobrança.

Art 7º - Da receita proveniente de multas de mora, caberá 25% ao município e 25% ao Estado.

Art 8º - Nos casos de multas por infração arrecadada por meio de autos ou notificações será atribuída ao fiscal de rendas ou funcionário que o fizer a diligência fiscal uma quarta parte correspondente a 25% da multa arrecadada.

Parágrafo 1º - A quarta parte da multa a que se refere este artigo só será paga quando devidamente recolhida e liquidada a multa na esfera administrativa.

Parágrafo 2º - Os processos de pagamento das quartas partes nas multas serão informados pela repartição arrecadadora estadual e despachadas pelo Prefeito Municipal.

Art. 9º - Até que seja baixado regulamento próprio serão observados na arrecadação e cobrança do Imposto de Indústria e Profissões o regulamento expedido pelo Decreto Estadual nº 44 de 29 de agosto de 1940, as instruções constantes das tabelas anexas a esta Lei e a jurisprudência já firmada pelo Estado na arrecadação do imposto.

Art 10 - Esta Lei entra em vigor na data de sua publicação revogadas as disposições em contrário.

Sala das Sessões da Câmara de Vereadores de Itabaiana, em 16 de janeiro de 1952.

Wilson Noronha

Presidente

João Batista da Costa

Secretário

Outras Notícias

As Mais Lidas

- Caminhoneiro de Campo do Brito sofre grave acidente em Minas Gerais

- Suspeito de agredir a própria mãe é preso no interior de Sergipe

- POLÊMICA: Blogueira tem celular roubado em São Paulo e rastreador acusou que aparelho está em loja de Aracaju

- Gente Sergipana – Fio de Deus. (por Antonio Samarone)

- Homem suspeito de crime brutal morto em presídio de Areia Branca